港股科技板块持续调整,恒生科技指数较10月高点回撤近20%,引发市场对AI泡沫破裂的担忧。

综合来看,此轮下跌更多是短期流动性、外部情绪与内部资金行为共同作用的结果,并未改变中国科技产业的长期逻辑。

海外扰动密集,流动性收紧与外部情绪传导

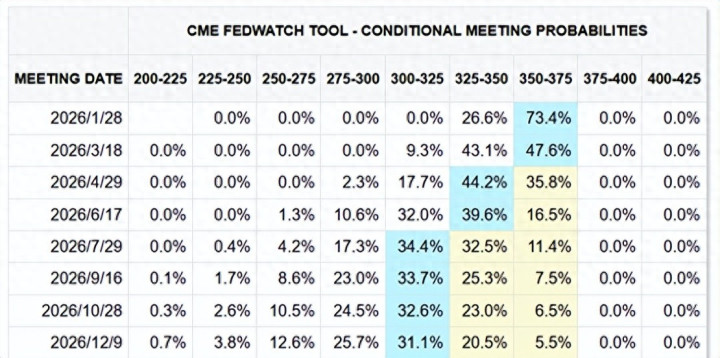

本次调整的核心压力来源于全球流动性预期收紧。尽管美联储12月如期降息,但其发布的点阵图显示2026年预期降息次数为两次,释放“鹰派降息”信号,导致美元指数走强、美债收益率回升,进而引发外资从新兴市场回流。

与此同时,日本央行计划于12月18日加息,市场担忧日元套息交易平仓可能加剧亚洲市场波动,进一步压制港股风险偏好。此外,美股AI龙头股近期回调,加剧了全球科技板块的估值焦虑,对港股形成情绪传导。

资金高低切换,获利了结与结构性分化

港股市场自身也面临阶段性压力。今年以来恒生科技指数涨幅较大,部分资金选择在年末盈利了结,南向资金近期呈现净流出态势。

板块内部分化显著,此前涨幅较大的新能源汽车与半导体板块成为调整重灾区,而业绩稳健的互联网龙头跌幅相对有限。

这种结构性的获利回吐,反映出市场在流动性收紧预期下的防御心态。

估值位于历史低位,长期逻辑未改

尽管短期承压,恒生科技的长期投资价值依然受到机构认可。截至12月15日,恒生科技指数市盈率约为23倍,显著低于美股纳斯达克指数的41倍,处于历史较低分位。

同时,中国科技企业AI商业化落地进程加速,如腾讯混元大模型在广告投放与游戏运营中的效率提升已体现在财报中,阿里巴巴云业务收入保持高速增长,说明技术革新正在转化为实际盈利。

未来展望:关注政策催化与技术落地

展望2026年,港股科技板块的修复动力将取决于两方面因素。

一是宏观政策环境,若美联储降息周期延续且国内产业政策持续发力,科技股有望迎来估值重塑;二是AI技术落地进展,若能进一步拓宽应用场景并提升企业盈利,板块将获得实质性支撑。

恒生科技指数的短期调整,是市场对流动性、情绪与估值的一次集中校准,而非趋势性逆转。在当前低位区间,投资者可聚焦技术壁垒突出、盈利确定性高的标的,以把握市场情绪修复带来的反弹机遇。

机构观点:短期扰动有限,看好港股春季躁动

广发证券表示,市场对日本加息、美联储降息预期充分,套息交易存量头寸已明显收缩,流动性冲击大概率偏弱。从市场预期来看,无论是谁担任下一任联储主席,出现极度鹰派降息概率表述的可能性偏小。

港股春季躁动不会缺席,可能由于流动性宽松/增量资金超预期,迎来较强春季躁动的年份。明年年初可以期待和关注的是DeepSeek的模型进展还有国内互联网大厂C端应用的进展,可能对恒生科技指数基本面的出现正向催化。

指数投资机会

恒生科技指数ETF(513180)跟踪恒生科技指数,该指数覆盖30家港股科技龙头,软硬科技兼备,深度聚焦AI产业链的上中下游,其中阿里、腾讯、小米、美团、中芯国际、比亚迪等有望成为中国科技股“七巨头”。

米牛配资提示:文章来自网络,不代表本站观点。